重庆银行本年上半年归母净利润同比增长5.39%,主要因财富限度扩大撑合手利息净收入同比增长12.22%

投资本领网、标点财经盘考员 田文会

重庆银行股份有限公司(下称重庆银行,601963.SH)本年上半年齿迹已毕高于行业的同比增速。在息差下落的配景下,该行通过利息净收入来撑合手事迹增长,道路主如果快速扩大财富限度,而这对成本裕如形成压力。

关于以打造天下一流上市买卖银算作计谋愿景的重庆银行来说,非利息净收入相等是手续费及佣金净收入需要加强。而本年上半年该行代理当承业务收入同比大幅回撤给该行拓展手续费及佣金净收入带来较大挑战。

据重庆银行半年报,本年上半年,该行归母净利润同比增长5.39%,主要因利息净收入同比增长12.22%,而利息净收入增长主要靠财富限度快速增长。本年上半年末,该行财富总和和贷款总和较旧年末的增速齐远超同期买卖银行相应技俩增速。

本年上半年末,该行成本裕如率和中枢一级成本裕如率则齐较上年末下落。

财富质场地面,该行不良贷款率较上年末略降,但零卖贷款不良率和房地产业不良贷款率较旧年末升。

本年上半年,该行非利息净收入同比降7.1%,主要因代理当承业务手续费及佣金收入同比降59.77%,导致手续费及佣金净收入同比降28.62%。

投资本领网、标点财经盘考员就非息收入下落、零卖贷款不良率上升等问题向重庆银行发送了雷同提纲,解懒散稿尚未收到复兴。

限度身分撑合手利息净收入增长

本年上半年,重庆银行事迹增长情况好于行业,主要在于财富限度快速增长。

重庆银行半年报潜入,本年上半年,该行营业收入为76.59亿元,同比增7%;归母净利润为31.9亿元,同比增长5.39%,高于同期买卖银行净利润同比增速-1.2%。

重庆银行本年上半年齿迹增长主要靠利息净收入。

本年上半年,该行利息净收入为58.63亿元,同比增长12.22%。当期限度身分导致的利息净收入变动为7.08亿元,而利率身分导致的利息净收入变动为-0.69亿元。

重庆银行本年上半年净息差为1.39%,同比降0.03个百分点,也低于本年一季度和二季度买卖银行净息差1.43%和1.42%。

关于重庆银行来说,在净息差下落的情况下,要保合手利息净收入的增长,除了尽可能优化财富欠债结构,只可让财富限度保合手较快增速,而这将对成本裕如组成压力。

本年上半年末,重庆银行贷款总和较旧年末增长13.63%,增速较旧年同期该项增速6.86%彰着加速,也快于旧年全年该项增速12.13%,同期远高于同期买卖银行贷款增速5.62%。与此相应,本年上半年末,该行财富总和较旧年末增长14.79%,也远高于同期银行业金融机构总财富5.1%的增速。

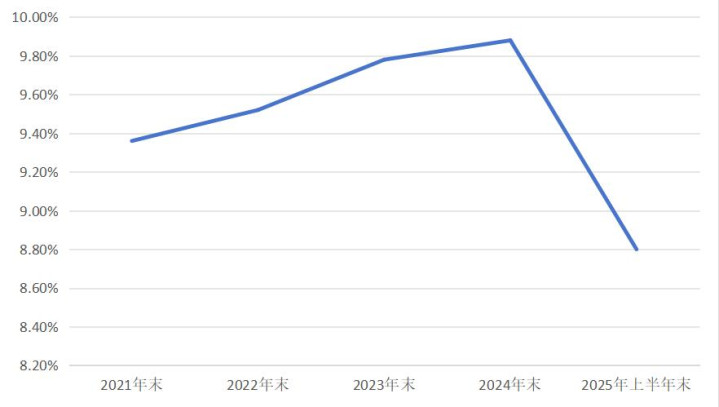

财富快速增长的情况下,本年上半年末,重庆银行成本裕如率和中枢一级成本裕如率为12.93%、8.8%,较上年末隔离降1.53个百分点和1.08个百分点,且低于同期买卖银行相应盘算推算水平15.58%和10.93%。2021年末—2024年末,重庆银行中枢一级成本裕如率则齐在9%以上。

零卖贷款不良率上升

重庆银行奈何让贷款加速增长呢?

投资本领网、标点财经盘考员追究到,本年上半年末,重庆银行贷款中,公司贷款较旧年末增长20.65%,零卖贷款较旧年末则仅增长 2.03%,公司贷款成为贷款增长的主力。

重庆银行零卖贷款增速为何远小于公司贷款增速?一个不错参考的身分是贷款质地。

本年上半年末,重庆银行不良贷款率为1.17%,较旧年末降0.08个百分点。不外,零卖贷款不良率为3.01%,较旧年末升0.3个百分点。其中,个东谈主按揭贷款不良率为1.77%,较旧年末升0.28个百分点;个东谈主沟通性贷款不良率为6.23%,较旧年末增长0.53个百分点;信用卡透支不良率为4.19%,较旧年末升1.15个百分点。

重庆银行称,受家具衔接影响,信用卡透支余额及不良率在数据施展上隔离呈现减弱及高涨态势。

同期,该行公司贷款不良贷款率为0.75%,较上年末下落。不外,房地产业不良贷款率为 7.19%,较上年末升1.56个百分点。

代理当承业务收入降近六成

重庆银行本年上半年非息收入株连事迹增长,主要原因是代理当承业务收入大幅下滑。

本年上半年,重庆银行非利息净收入同比降7.1%,主要因手续费及佣金净收入为3.65亿元,同比降28.62%。该项下落则在于代理当承业务手续费及佣金收入为1.66亿元,同比降59.77%。这主如果由于当期应承家具科罚费及逾额报答较上年同期减少。

重庆银行未诠释应承家具科罚费减少的原因。本年上半年末,由该行刊行并科罚的未纳入归拢领域的应承家具财富限度则较上年末降6.68%。

重庆银行称,论说期内,该行聚合客户需求,调度应承家具结构,推出长周期分成型顽固式家具。

重庆银行近几年中枢一级成本裕如率

开云kaiyun.com

开云kaiyun.com